2026年一季度,随着全球农化市场去库存周期的彻底结束,化肥行业延续了上一轮的高景气度,但企业间的“马太效应”愈发显著。

在统计的33家主要上市肥企中,超半数实现了营收、净利的同比增长,钾肥与磷化工板块依然是拉动行业利润的核心引擎。

其中,盐湖股份、藏格矿业等资源型企业净利润同比翻倍,而复合肥龙头新洋丰、史丹利、云图控股、芭田股份则在成本压力下展现了极强的规模韧性。

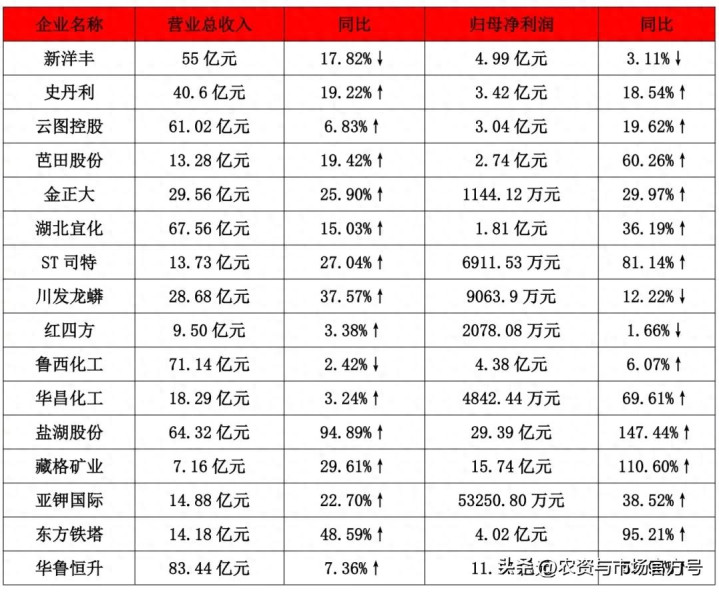

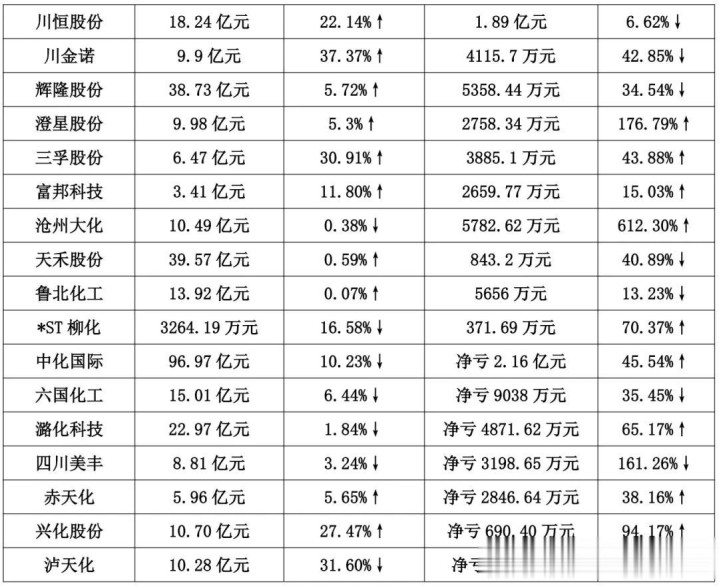

上市肥企2026年一季度财报(排名不分先后)

复合肥龙头:规模韧性对抗成本压力

尽管一季度面临硫磺、钾肥等原材料高位震荡,头部复合肥企业仍通过渠道下沉与产品升级依旧稳住了基本盘。

复合肥龙头新洋丰2026年一季度财报显示,其长期“双主业”转型战略正逐步显效。公司实现营业总收入55.0亿元,同比增长17.82%,创同期销量新高,主要得益于新型复合肥销量高增(+26.8%)及渠道下沉策略见效。归母净利润4.99亿元,同比下降3.11%,主因硫磺、钾肥等原材料价格受国际局势影响高位震荡,成本压力未完全传导。在行业普遍承压的背景下,新洋丰响应国家保供稳价号召,主动“让利换销量”,以短期利润空间守护了粮食安全底线,展现了龙头担当。同时,蚌埠新型肥项目与宜昌磷系新材料产业园等新产能建设正加速推进,为未来增长蓄力。

史丹利2026年一季度也延续了近年来的稳健增长态势,主业韧性突出,复合肥主业量利齐升,总营收40.6亿元,同比增长同19.22%,归母净利润3.42亿元,同比增长同比18.54%。

云图控股依托磷矿资源布局和产业链一体化优势2026年第一季度也在营收和利润端实现双增长。实现总营收61.02亿元,同比增长6.83%,归母净利润3.04亿元,同比增长19.62%。

芭田股份也依托磷矿资源优势和产业链协同效应,持续巩固行业地位,新能源材料业务逐步放量为第二增长曲线奠定基础。2026年一季度实现总营收13.28亿元,同比增长19.42%,归母净利2.74亿元,同比增长60.26%。

足见,磷化工一体化企业,再次印证了垂直整合的战略优势。通过构建“磷矿—磷酸—磷肥”的完整链条,这些企业不仅有效平抑了原料波动风险,更将业务延伸至新能源等高附加值领域,抗风险能力与盈利能力同步提升。

资源为王:钾肥板块“躺赢”封神

一季度业绩最亮眼的当属上游资源型企业,“家里有矿”成为穿越周期的底气。

坐拥上游稀缺矿产资源的龙头企业展现出极强的盈利韧性。盐湖股份一骑绝尘,营收同比激增94.89%,净利润更是大涨147.44%达到29.39亿元;藏格矿业紧随其后,净利润同比增长110.60%。亚钾国际、东方铁塔等企业也凭借产能释放,实现了营收与利润的双位数高增长。

这表明掌握核心资源的战略价值在产业链博弈中持续放大,高毛利矿种销售成为企业穿越周期的底气。

总的来看,一季度业绩进一步强化了“资源为王”的行业逻辑。具备资源禀赋与全产业链优势的龙头将继续领跑,而行业内部的结构性调整与优胜劣汰将在“刚需”支撑下持续深化,倒逼更多企业向高附加值与绿色低碳转型。

盛多网提示:文章来自网络,不代表本站观点。